《BO 導讀》:中國經濟五年內會崩潰嗎?這個問題全世界都在關心,但看問題的心態卻很有趣,既怕它倒,又不想它好。

對西方世界來說,中國經濟持續繁榮,其實就打破了西方世界長久以來主張的「民主與經濟發展高度相關」的邏輯。尤其,美國挾著民主自由的大旗,四處干預國際事務的正當性,也將站不住腳,民主不再是政治的普世價值。

對台灣來說也一樣。如果中國發現,專制與國家富強兩件事並行不悖,經濟發展衍生的社會矛盾,可以用權力與官僚解決,那台灣「經濟表現不亮眼、政治制度沒有吸引力」的處境,將更使台灣失去作為中國未來發展的參照的號召力。

弔詭的是,中國崩潰,世界只會更慘。中國與全世界經濟往來的規模,讓世界經濟體系不能失去中國的生產與消費能力。中國經濟的崩潰,可能引發比 1929、2008 更劇烈的全球經濟危機。中國倒了,這世界也慘。

中國經濟 5 年內會崩潰嗎?不管會或不會,全世界都要有所準備。

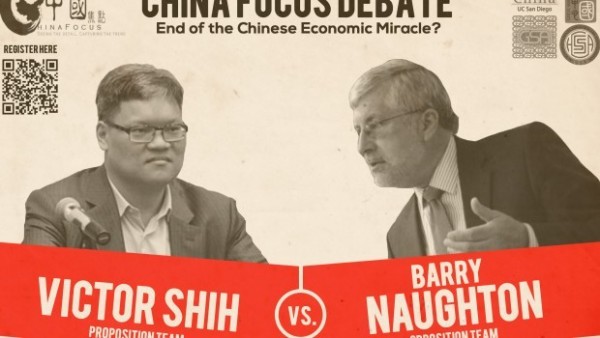

美國西岸時間 10 月 23 日晚上,加州大學聖地牙哥分校舉辦了一場關於中國經濟前景的大辯論,辯論「中國經濟是否會在五年內崩潰」,分別由美國當前研究中國經濟、財政問題的頂尖學者 Barry Naughton 與 Victor Shih 擔任反方和正方。

該場辯論除了在南加州引發關注,並且吸引滿場觀眾參與外,同時也視訊連線至美國首府華盛頓、中國上海進行實況轉播。除此之外,該活動也別具巧思,在 入場時,請觀眾先表達立場,贊成與反對者分別從不同的入口進入,並計算人數;辯論進行期間,也透過官方推特帳號接受聽眾提問。入場時統計,約有 75% 的觀眾不認為中國經濟會在五年內崩潰,但出場時是否受到辯論過程影響看法?

「中國經濟崩潰」這個標題相當聳動,但究竟怎樣才算崩潰?正方首先劃定範圍:預期中國將在五年之內,經濟成長率降到接近零,甚至負值;或者五年內人 民幣將貶值達 20% 以上。和近十年中國的經濟數據表現相較,這種情況的發生,對中國將是相當大的衝擊。那麼,這真的可能嗎?會如何發生呢?

- 中國經濟會崩潰:債務、房市泡沫化、治理問題(正方)

「中國的經濟目前看似良好,但幾十年來已經累積了相當多的債務,特別是 08、09 年之間,為了擴大內需而進行了許多不必要的政府支出;目前中國的信用擴張速度遠快於經濟成長,這幾乎可以預見中國經濟終將面臨危機。」Victor Shih 教授以此為正方論述奠基,「不論電子商務拓展或者鄉村都市化,都無法扭轉這個趨勢」。

而同時,房市泡沫化的問題也逐漸浮現。地產開發商有大量資金週轉的需求,一旦房屋滯銷,出現週轉不靈的現象,若搭配上債務問題,將產生嚴重的連鎖效應。如果再考慮資金因為預期危機而外逃的現象,人民幣將面臨巨大貶值壓力,中國經濟將更加雪上加霜,危機幾乎無法避免。

最後,當前的中國領導人迷信於國家干預市場的效果,但這套制度在過去十幾年來,實際上帶來了中國目前的債務、房市等問題;作為利益結構的一環,我們很難相信中國的領導班底能夠做出多大幅度的改革作為。畢竟中國債務問題從 2010 年就開始喊,但始終未見有效作為。

- 中國經濟不會崩潰:改革進行中,中產階級成經濟礎石(反方)

「如果你去看醫生,他沒有試圖治療你,就宣告你只剩五年的生命,你該怎麼辦?」反方領銜教授 Barry Naughton 頓了一下,留下一片靜默,「你該換個醫生。」語畢,哄堂大笑。

的確,中國的經濟在可預見的未來會遭遇到不少挑戰,但這並不代表中國的領導人無法克服這些問題。實際上,中國的領導人不但已經注意到這些問題,也已經著手處理。而同時,中國崛起的中產階級,將成為內需消費的主力,將撐起中國經濟。除此之外,中國相較於其他國家,有更高的儲蓄率,這意味著更高的償債能 力。

我們目前已經看到,中國服務業產值佔 GDP 比例已經高於製造業所佔比例,這是中國經濟轉型的徵兆。我們可以預期中國的 GDP 在未來十年內維持 5 至 6%的成長率。

- 爭點一:中國債務問題

或許公認中國存在債務問題,但債務問題有多嚴重?是否可能導致崩潰危機,卻是雙方交鋒重點。反方針對債務問題攻擊,質疑中國雖然債務多,但是海外的資產、持有外匯、儲蓄其實都非常高,並不能單純從債務佔 GDP 比例來看。

正方有備而來,透過數據來凸顯問題。「中國近年來名目經濟成長率已經無法達到雙位數,而實質經濟成長將會更低,但是中國的債務卻以每年 15% 的速度在成長。」Victor Shih 表示,「這是一個算數問題,我們很清楚這個模式是無法持久的。」

中國目前債務總和佔 GDP 的比例高達 250%(債務總數是 GDP 的 2.5 倍),這即便在已開發國家中都是相當高的水準,更何況中國是一個開發中國家。而如果拿來跟日本比較,雖然日本的國債佔了 GDP 達到 220% 甚至更高,但其公債利率低於 0.5%,中國公債利率卻超過 3%,我們可以想像以這個債務規模和利率水準,中國的利息負擔有多重。

而儘管中國的儲蓄率很高,但我們必須看中位數的儲蓄率,來判斷分布。中國較低收入的 20%人口儲蓄率是非常低的,而他們暴露在資金週轉的風險當中,危機發生時就會產生連鎖效應。

若談到持有海外資產,我們則必須注意到資產流動性的問題。當遭遇週轉債務危機的時候,並不是隨時要出脫海外資產就能如願,而拋售則會造成價值嚴重縮 水。中國有大量的海外資產都投資在固定資產上,油田、不動產等等,這些都難以短期變現,中國的海外資產因應危機的能力有限。(反方立刻抗議,中國持有 1.27 兆美元的美國公債,這些都是流動性資產)

- 爭點二:房市泡沫化

房市問題成為第二個關注焦點,雙方雖然都承認中國房價有下跌的趨勢,但對於其效果如何卻莫衷一是。Barry Naughton 並不認為房市有泡沫化的危機,「儘管價格下跌,我們卻沒有看到房屋拋售的狀況,這只是一個健康的市場調整現象,因為房價已經超過了購買力。」而在房價過高的區域,中國政府也透過社會住宅興建等方式來調整供需。

Victor Shih 則再度利用統計數據來論證,「如果我們看中國的所得中位數,可以發現目前中國的房價根本不是中產階級買得起的,而中國的建商卻仍然蓋得好像大家都買得起這些房子一樣。」這將出現大量難以消化的房屋供給。同時,以目前中國政府興建社會住宅的方式,根本就是與虎謀皮,只會讓建商房子更賣不出去。那些花 費數十兆美元興建的建案若出現滯銷,影響是可以想像的。

- 爭點三:政治改革的可能

談到面對經濟問題,焦點不能不放在中國政府的治理品質上。反方認為,中國的領導人物有充足的經驗處理經濟危機,同時也展現了改革的企圖心。「在過去幾十年的歷史上,人們曾經不只一次地預期中國經濟即將崩潰,但沒有一次應驗。」Barry Naughton 同時引用了 2000 年的例子,當時中國面臨債務危機時,中國政府便投入 2.8 兆美元的資金以穩定市場。「中國的領導班子權力穩固,並且富 有經驗,這將是他們處理危機的最佳後盾。」

但正方對此說法則持保留態度。Victor Shih 認為,中共面臨著維持政權統治地位的首要考量,而經濟成長只是其中一個維持政權的因素。當中共同時面臨不同問題時,很有可能必須做出取捨。

例如中國的貧富差距問題就顯然提升到了重要的位置,而調整貧富差距,則難免犧牲經濟成長的表現。又例如中國投入大量資源來監控網路與其他社會場所,如果中國面臨經濟危機,很有可能的處理方法就只是多印鈔票,而非抽調社會監控的資源去穩定經濟。多印鈔票的結果自然是匯率貶值。

除此之外,中國領導人的改革決心是有待商榷的,目前這群中共的各級幹部圍繞著當前利率,以及國有企業享受保護與獲利的環境,形成了綿密的利益共生系統,要如何可能實現有意義的改革?至少從 2010 年以來的作為來看,是相當悲觀的。

而中國的貧富差距帶著隱憂,可以從資金外流現象看出。有錢人或特權階級大量匯出資金以閃避可能的風險,每年有數億美元的資金外流,他們可以輕易地進行海外投資,甚至移民。如果貧富差距不那麼大,那麼以日本為例,平均而相對小的資產額,資金外流的可能性將會降低,危機發生時資本外逃的現象也會比較輕微。

反方此時也提出了反駁,羅列出中國領導高層推出的一系列政治改革作為。包含戶口制度的革新,讓鄉村人口移動到城市變得更為可能,如此會促進都市化, 並且帶來新一波的經濟增長空間。而同時,過去這幾年來中國政府的擴大支出,雖然看到很多浪費的案子,但也不能忽略中國基礎建設與教育上成功的投資,這些都將成為中國下一波經濟成長的基礎。中共各階層的領導幹部則會因為制度誘因的改變,使得改革能夠推動,這些都是在過去已經發生過的事情了。

在改革是否能夠推動的問題上,制度誘因是否真的轉變?是否能夠促使中共的中央地方官員改變大量舉債、浪費無度衝 GDP 的方式?正方抓住痛腳猛擊。認為中國從 1979 年改革開放以來,地方官員的誘因機制就幾乎沒有太多改變,仍然是數字至上的思維,而地方上的利益共生關係又盤根錯節,難以根除。

- 賽後點評

此場大辯論,出乎意料地,正方砲火猛烈。這或許是由於題目設定的關係,中國經濟是否會在五年內崩潰,反方只能針對目前大家公認的一些中國經濟挑戰,去說明「其實沒有那麼嚴重」,並且質疑正方對現象的分析如何得出經濟會崩潰的結論?因此反擊力道較為薄弱。

而實際上,的確,正方此類末日式預言奠基在三個基本假設上:

(1)市場集體不理性的行為造成房市泡沫破裂與資本外逃

(2)中國政府為維持政權延續,在處理危機上左支右絀

(3)國際經濟環境誘使危機衝擊加重

然而這三個基本假設要同時發生,存在相當高的困難度。中國政府手中的政策工具,可以透過不同的組合,維持一定的穩定程度。但我們也從辯論中觀察出來,最終關鍵,便是中國是否能夠順利推動政治改革。

到最後,在中國,仍是權力無邊的政府能否認真面對最大的敵人:中共自己。

才聽完演講,華爾街日報網站首頁跳出一則快訊:中國九月房價下跌,是兩年以來首度下跌。

中國的房市與債務問題,再加上貧富不均的社會問題,都有可能讓中共在為了維持統治正當性時,出現政策選擇的兩難。而原本強而有力的政府,突然成為弱點,因為什麼都可以做,要做什麼、怎麼做才能走出多重困境,就成了最大的關鍵。不論中國經濟是否會在五年內崩潰,這場辯論中所點出的關鍵因素,仍無庸置疑地成為之後觀察中國經濟的重點。

註:辯論會後,主辦單位統計贊成正方反方意見的觀眾,從入場時的正方 25%、反方 75%,變成雙方 50 比 50 的局面。

(本文轉載自合作夥伴洞見國際事務評論,未經授權,請勿轉載)

今日平仓大减价: www.freepromotoday.com